中国人保9天7板后 中信证券亮出“卖出”评级

罕见!中国人保9天7板后,中信证券亮出“卖出”评级!8涨停的中信建投也在提示风险了

券商分析师给出“卖出”评级甚是罕见,今日,“券商一哥”中信证券则做出了“卖出”评级。

3月7日,中信证券研究部首次给9天7个涨停板的中国人保A股做出“卖出”评级。中信证券称,中国人保A股显著高估,预计合理估值区间为每股4.71-5.38元,未来一年潜在下跌空间超过53.9%。

同时,中信证券表示,中国人保H股股价显著低估,给出“增持”评级。

分析师罕见给出“卖出”评级

3月7日收盘,中国人保A股报收12.83元,再度涨停,成为当日保险板块中唯一出现上涨的个股。3月1日至3月7日期间,中国人保A股连续五个交易日涨停。自2019年以来,中国人保A股累计涨幅达138.48%,显著高于保险板块其他同业公司涨幅水平。

在中国人保股价屡创战绩的同时,市场上却出现了不同声音。

3月7日,中信证券发布研报,首次给予A股中国人保“卖出”评级。研报认为,中国人保A股显著高估,预计合理估值区间为每股4.71-5.38元,未来一年潜在下跌空间超过53.9%。

在名为《财险龙头,但A股显著高估》的研报中,中信证券非银团队认为,中国人保是以财险为核心的综合保险集团,公司持有人保财险69%的股权,是核心盈利来源,其中人保财险是中国最赚钱的产险公司。承保盈利是公司内部首要的考核指标,持续领先同业,是公司寡头格局下规模优势的体现。公司规模优势能够保持,来自于渠道优势,区域优势和客户对大公司的选择。但是,在强竞争和强监管下,承保盈利能力有所下降。

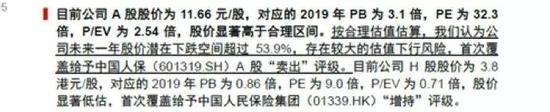

目前公司A股股价为11.66元/股,对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍,股价显著高于合理区间。按合理估值估算,认为公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,首次覆盖给予中国人保(601319.SH)A股“卖出”评级。

来源:中国网