趣致集团再度赴港IPO:客户流失率攀升至64.7% 欠缴社保、用工不合理等违规事件多发

中国网财经3月13日讯(记者 张增艳)近日,趣致集团向港交所递交招股书,继续冲击资本市场,海通国际为独家保荐人。

资料显示,趣致集团主要专注于饮料、食品、日用品、化妆品等快消品的户外营销领域,并通过自动贩卖机网络系统及线上平台为不少品牌提供营销服务。按2022年收入计算,趣致集团市场份额为0.9%,与分众传媒相比少了约12个百分点。

2021-2023年,趣致集团取得收入分别为5.02亿元、5.54亿元和10.07亿元;净利分别为-1.39亿元、-1.16亿元和1.37亿元。

趣致集团在招股书中称,2021-2022年公司产生净亏损,主要由于财年按公允价值计入损益的金融负债公允价值出现亏损。而2023年产生净利润,主要是公司收入大幅增加且按公允价值计入损益的金融负债公允价值亏损减少。

值得注意的是,趣致集团期内的毛利率持续下滑,分别为68.8%、60.4%和53.2%。近3年,公司毛利率下滑超过15个百分点。其中,在收入贡献中占比较高的营销服务业务毛利率分别为79.7%、73.8%和59.4%。

来源:趣致集团招股书

获客成本同比增加9成

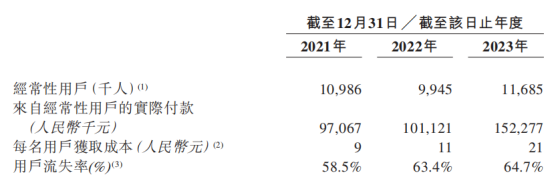

盈利能力萎缩的趣致集团,还面临严重的用户流失。期内,公司的用户流失率分别为58.5%、63.4%和64.7%。此外,每名用户的获客成本也持续攀升,分别为9元、11元和21元,尤其是2023年获客成本同比增加90.91%。

来源:趣致集团招股书

趣致集团表示,公司主要通过提供优惠券及推出更有吸引力的折扣产品等各种促销手段继续获取新用户,并激励现有付费用户在平台复购。因此,每名用户获取成本相应增加。

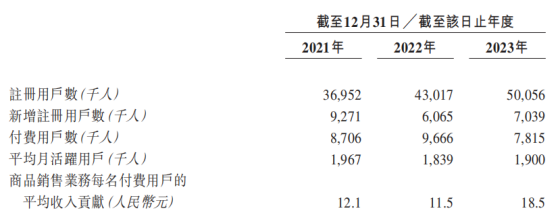

截至2023年12月31日,趣致集团的注册用户超过5010万名。不过,平均月活跃用户数量尽管在2023年已提升至190万人,但仍不及2021年的196.7万人。此外,付费用户数2023年仅为781.5万人,而这一数据在2021、2022年分别为870.6万人和966.7万人。

来源:趣致集团招股书

除用户的留存率降低外,会员体系的转化率也有待提升。目前,趣致集团的会员体系将用户分为一般用户和会员。一般用户指已创建账号但尚未在其平台购买或参与产品派发的用户,而会员则指曾在其平台上购买或参加过产品派发的用户。

尽管趣致集团的会员体系于2016年推出,但目前针对会员的活动仅包括向新用户提供注册奖励、为会员提供个人化的产品及活动推荐等两项。对此,趣致集团在招股书中称,未来公司计划完善会员体系,并将高级会员计划引入体系中,同时开展一系列的活动提高其转化率。

内部管理亟需加强

记者注意到,除盈利能力需提升外,趣致集团的内部管理也有待加强。

招股书显示,在2021-2023年,趣致集团的社保及住房公积金欠缴总额分别为340万元、410万元和390万元。

同时,趣致集团还存在用工不合理等违法违规行为。

资料显示,公司期内所雇用的派遣合同工数量超过公司员工总数的10%,并且公司以劳务派遣的形式雇用了1名副总裁。根据相关规定,用工单位违反劳务派遣相关规定的,由劳动行政部门责令限期改正。逾期不改正的,用工单位须就超出10%限额的每名派遣合同工面临0.5万-1万元不等的罚款。截至发稿时,公司已将派遣合同工人数减至员工总数的10%以下。

记者注意到,趣致集团曾于2017年谋求A股上市,但历经4年后A股上市计划被叫停。2023年9月首度向港交所递交招股书,随后“失效”。

关于趣致集团的上市进展,中国网财经将持续保持关注。

来源:中国网