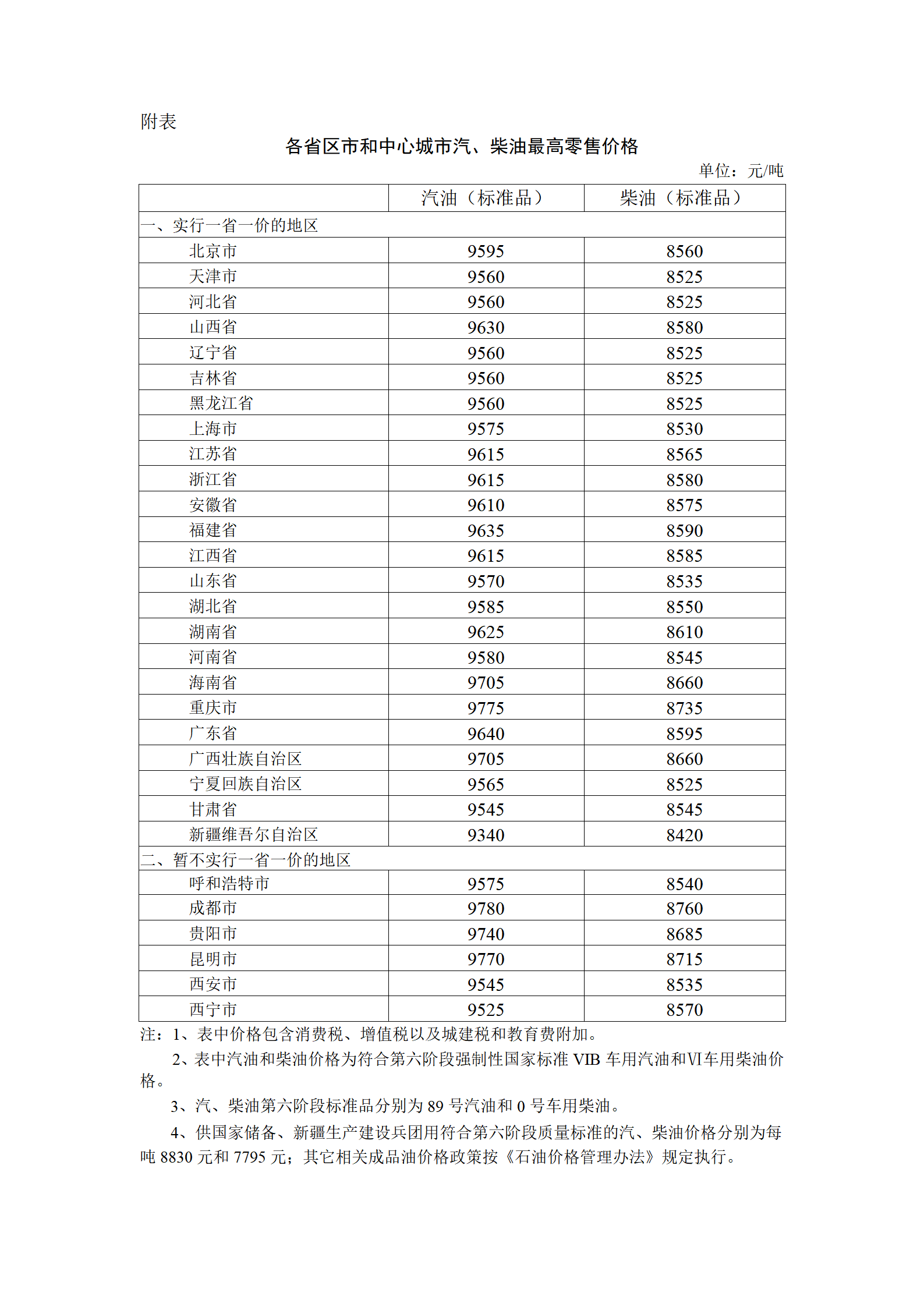

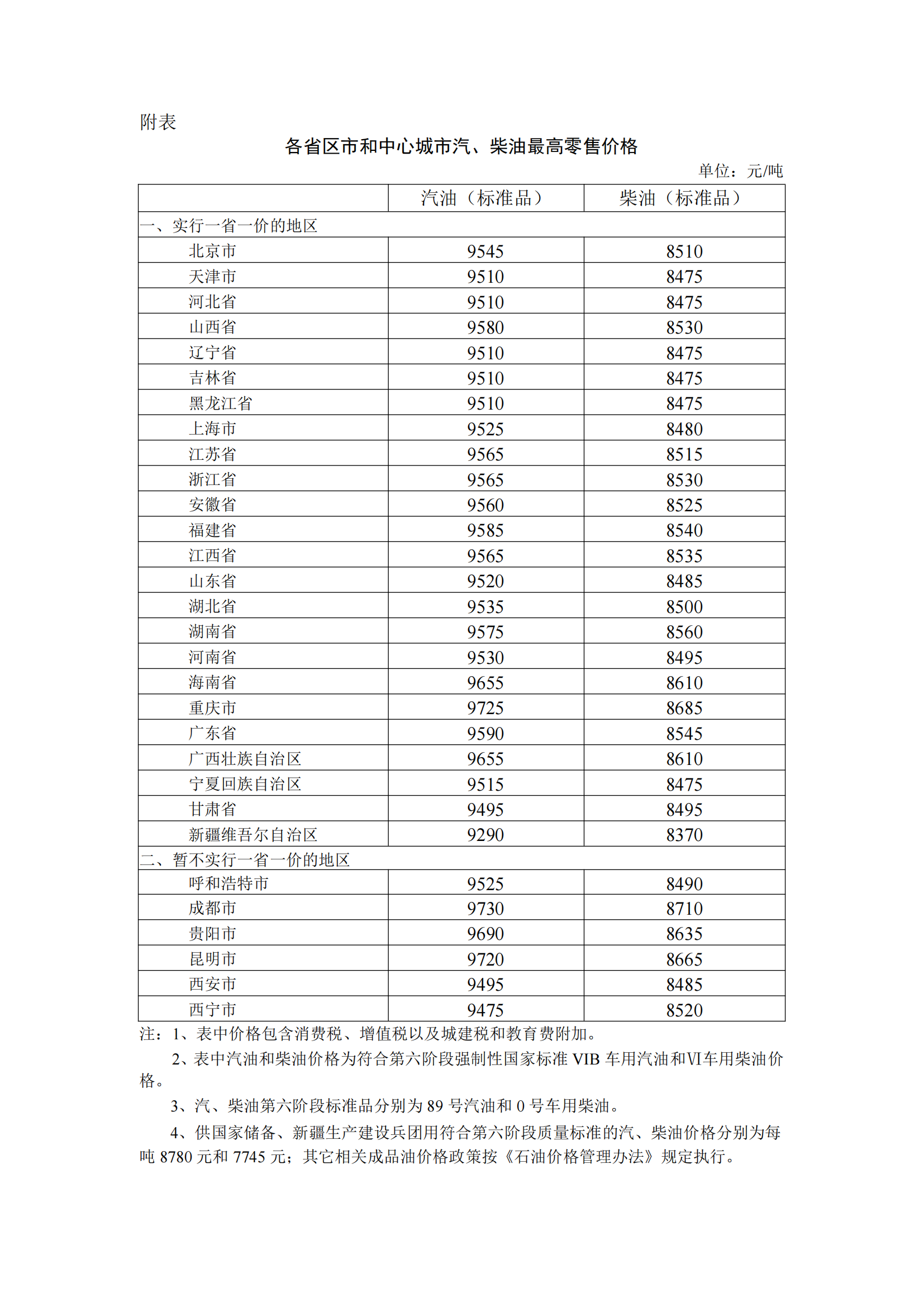

不论家庭收入高低 都不应该缺少保障

保险(网络图)

保险并不是只有高收入家庭才应该重视,中低收入家庭同样不可或缺。人生不可能永远风平浪静,总有起伏和预见不到的危机,发生危机时寻求亲友,并不一定会得到帮助,如果提前为家庭购置一份保障,则可以给危机中得家庭带来希望和安慰。

真情实案

马女士家庭并不富裕,2007年时在太平洋寿险给自己投保了一份保障,受益人指定为自己的儿子。她当时跟朋友说,如果我安安稳稳活到老,这就当是给儿子存的一笔钱;要是真发生什么事情的话,有高额的保险金,儿子也能因此多一份保障。

时间一晃而过,突然一天,马女士感觉全身乏力,到医院检查后确诊为急性髓细胞白血病。在治疗过程中,因为高昂的手术费,给家庭带来了沉重的负担。在一次化疗结束的间隙,她想起多年前购买的保险,便让儿子到太平洋寿险的柜面,咨询是否可以申请理赔。

从理赔人员那里得到详细解答之后,马女士表示满意,并希望将这笔钱留给儿子。遗憾的是,在准备理赔资料的期间,马女士因救治无效病故。

因家中发生了重大事故,理赔过程也随之中断。太平洋寿险的工作人员在了解到此种情况时,主动联系马女士的儿子协助帮忙收集资料。并在材料齐全的2个工作日内,公司就将近18万理赔金打到马女士儿子的账户中。

马女士的儿子在接到理赔到账电话后表示非常感动,他说母亲的去世给家人带来了巨大的痛苦,特别是父亲久久不能从悲痛中走出。子女们都在商量让老人出去散散心,但是限制于家庭条件,这个想法迟迟不能实现。马女士儿子说:“没有想到在这个时候,太平洋寿险及时送来了这一笔资金,也能够给父亲晚年提供一份保障。”

马女士的儿子表示,以前的日子一直很平静,从来没有相关保险会跟自己有关,现在亲身经历了才发现保险的重要性,在此事件过后,他又来到了太平洋寿险为自己购买了一份保障。

保险微课堂

问:都市家庭,应该有怎样的保险配置思路?

保险微课堂:一般来说,现代都市家庭的保险规划至少应该包括以下几个险种:一是重疾险,二是医疗险,三是寿险,四是意外险。以上四类保险产品,基本可以覆盖一个都市家庭所面临的主要人生风险了。

保险小贴士

家庭年收入一般,保险如何规划?

在本期案例中,马女士就属于家庭收入一般,这时应该如何规划保险呢?如果家庭保费预算紧张,夫妻双方可先考虑选购一份高保额医疗险和意外险,之后再根据能力酌情选择能负担的单次赔付的重疾险,或者先选购意外险搭配保障20-30年的消费型重疾险保底过渡,也可以适当降低保额。孩子的保险配置上,可以先选一份终身型的重疾险搭配意外险,保额可以适当降低,待将来经济好转后再增加。总之,保险规划不是一蹴而就的事,先配置一个基础,将来再不断查漏补缺,慢慢完善保障。

来源:北京青年报