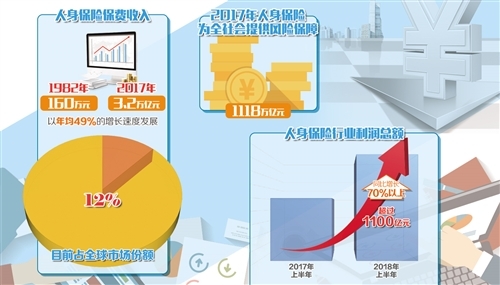

前8个月保费收入降幅收窄 人身险行业由内而外全面转型

从年初各家险企推出的产品来看,争相主打“年金+万能”双主险模式。也就是说,投保客户除了年金保险,还将拥有一个万能账户,万能账户的作用是让返还金二次增值,万能险收益一般设定最低保证利率,但上不封顶。根据《关于规范人身保险公司产品开发设计行为的通知》规定,首次返还保险金的时间需在保单生效满5年之后,这就使万能险从中短存续期理财险转向中长期的储蓄型产品和保障型产品。

此外,“加速推进以健康险为核心的保障型业务发展也是不少险企转型的战略定位。”业内人士指出,今年多家人身险公司积极提升健康险产品占比,优化渠道结构,高标准培训营销人员,健康险一度成为多家公司成长最快的产品类型。今年前7个月,行业健康险保费收入同比实现了34%的高增长,几家大型人身险公司更是直接主打健康险战略,例如平安寿险新上3款重疾险、3款医疗险、1款终身寿险,持续丰富保障型产品;新华保险则强化健康险进入万家活动,升级产品服务,满足更多消费者的保险保障需求。

这些险企通过积极调整业务结构,改进营销方式,力促产品服务水准大幅提升,较好地满足了保险消费者不断升级的需求,为公司带来了较稳定的现金流,提升了盈利预期。今年上半年人身险行业利润总额超过1100亿元,同比大幅增长70%以上。

不过,伴随人身险产品转向长期保障型也有不同的声音。部分人士认为,回归本源就是对纯风险损失的保障,今后人身险公司只能发展风险保障型产品。对此,黄洪给出了明确回应:“生、老、病、死、残皆是人身险行业所需要承保的风险,而这需要多种多样的、层次丰富的保险产品来满足人们不同的需求,应该旗帜鲜明地促进具有长期储蓄性质的养老、健康保险业务发展。”

推动商业模式升级

“实际上,当下行业全面转型是对行业服务领域和空间的拓展,尤其是保险需求的深刻变化,促使险企必须持之以恒改善保险供给,紧紧把握金融科技带来的变革,推动商业模式升级,夯实行业发展基础。”某保险公司相关负责人表示,接下来,险企或将以微服务架构产品核心体系,不断创新技术,让新技术成为行业转型升级的助推器,特别是在客户、渠道、产品、风控等层面,尽力借助人工智能、大数据、社交网络、可穿戴设备、云计算等为代表的新技术加速发展。

比如,平安寿险打造“代理人线上化”(“展E宝”APP)+“客户线上化”(“金管家”APP),“金管家”APP2017年末注册用户已达1.36亿人,提供了健康管理等全方位的金融生活服务,增强了客户活跃度与忠诚度。中国人寿则运用移动互联、大数据、云计算等技术,推出了“国寿e店”“国寿e宝”两大平台和20多个新型应用产品。

对于监管层来说,在推动行业一步步完成转型发展的同时,也要重新审视人身保险监管逻辑、监管思路、监管的组织体系和政策体系。“按照高质量发展的要求,适应新形势下防范金融风险攻坚战的任务挑战,为行业转型提供相匹配的人身保险监管制度供给,建立适应高质量发展的监管体系。”银保监会相关负责人说。

“全面转型不是轻松的,是辛苦的,甚至是痛苦的;是攻坚战、更是持久战。要取得全面转型的胜利,不但要有决心,更要有定力;不仅要有科学的战略,更要有灵活的战术,在遵循银保监会关于全面发展战略规划、明确战略定位、保持发展战略相对稳定的基础上,一事一策,因时而动,提高转型战术方案的灵活性、针对性和有效性。”黄洪表示。

来源:中国网