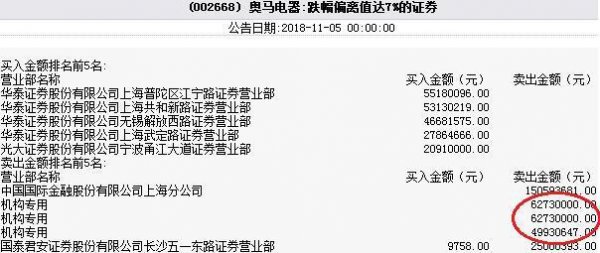

奥马电器五跌停券商蒙羞 中金年内三度推荐后改口了

3月29日,安信证券发布研报《一体两翼,构筑金融科技闭环体系(更正报告)》,分析师为胡又文。研报认为,奥马电器一体两翼协同发展,构筑科技金融航母巨舰。公司完成实际控制人变更、对中融金全部股权的收购和非公开发行募集资金的金融科技转型“三部曲”,构筑“冰箱+科技金融”双轮驱动业务结构,深化以钱包金服为主体,自建场景钱包生活和外延场景钱包投资为两翼的“一体两翼”科技金融业务布局,推进金融科技生态良性循环发展。“钱包金服主体+钱包生活、钱包投资两翼”的核心战略布局展现了科技金融宏伟蓝图,并以“抢场景、拿牌照、搞技术”主线持续战略落地,以“科技”为手段,打造金融控股新生态。预计2017-2019年EPS分别为0.61元、1.19元、1.64元,维持“买入-A”评级,6个月目标价30元。(目标价相当于复权后17.61元)

4月20日,安信证券发布研报《业绩符合预期,一体两翼展翅翱翔》,分析师为胡又文。研报认为,奥马电器业绩符合预期。2017年公司实现营业收入69.64亿,同比增长38.14%,实现归属于上市公司股东的净利润3.81亿,同比增长25.15%,其中中融金实现营业收入5.37亿元,归属于上市公司股东的净利润2.61亿元,圆满完成业绩承诺,增长符合预期,冰箱业务发展稳健,金融科技业务“一体两翼”布局价值凸显。预计2018-2020年EPS分别为1.19元、1.64元、2.03元,维持“买入-A”评级,6个月目标价30元。(目标价相当于复权后17.61元)

4月16日,中信建投证券发布研报《转型科技金融,新经济时代下的普惠金融巨头》,分析师为武超则。研报认为,奥马电器的普惠金融战略极度符合当下我国新经济的发展思路,通过旗下两大平台钱包好车、卡惠和体外钱包生活深度卡位O2O场景,已经成为当下新经济时代下的重要参与者,在A股极具稀缺性。三大平台作为公司的优质场景入口,为公司金融变现提供了客户、风控基础。预计公司2017-2019年实现营业收入为69.6亿、96.3亿、134.8亿,归属母公司净利润为3.9亿、9.8亿、18.6亿,对应EPS为0.62、1.54、2.92。看好公司长期发展,以行业平均PE50倍为基础,保守预测给予18年30倍估值,对应市值应为294亿元,目标价46.0元,给予买入评级。(目标价相当于复权后27.02元)

4月23日,中信建投证券发布研报《业绩符合预期,转型科技金融效果显著》,分析师为寻赟。研报认为,奥马电器,金融业务高速增长,完成子公司中融金剩余股权49%的收购,中融金实现营业收入5.4亿元,同比增长80%;净利润2.6亿元,同比增长62.5%。冰箱业务加总中融金实现归母净利润5.8亿元,高于公司净利润(3.8亿元),主要原因是:冰箱与中融金分别单独核算净利润,上市公司层面负责集团相关人员的管理费用以及相关的科技金融研发投入从而需要独立于冰箱以及中融金外扣除费用。预计公司2018-2019年实现营业收入为96.3亿、134.8亿,归属母公司净利润为9.8亿、18.6亿,对应EPS为1.54、2.92。维持买入评级,目标价46.0元。(目标价相当于复权后27.02元)

4月21日,中泰证券发布研报《2017扣非净利增长30%,关注信贷业务》,分析师为谢春生。研报认为,奥马电器2017年归母净利润增速25%。公司2017年营业收入为69.64亿元,同比增长38.1%,归母净利润为3.81亿元,同比增长25.2%,扣非后归母净利润为3.70亿元,同比增长30.1%,奥马电器金融科技布局逐步完善。后续可以关注公司智能POS铺设情况,信贷规模数据增长情况。预计公司2017-2019年归母净利润分别为5.79/8.86/13.13亿元,EPS分别为0.91/1.39/2.06元,目前股价对应2017-2019年的PE分别26X、17X、11X。维持“买入”评级。

4月22日,光大证券发布研报《年报点评:战略推进顺利,信贷服务业务快速扩张》,分析师为姜国平。研报认为,在冰箱业务快速增长的带动下,公司2017年实现营收69.94亿元,同增38.14%,大幅超市场预期;与此同时,冰箱业务毛利率下滑也带动公司毛利率同降4.44个百分点;公司2017年财务费用和资产减值分别为1.85和1.87亿元,同增932%和210%,前者上升主要系金融平台上的信贷业务的快速扩张带来的利息支出增加和公司战略性投入增加所致,后者增加是因为应收账款减值增加;受其影响,公司2017年实现净利润3.81亿元,同增25.15%,略低于市场预期。考虑到公司高毛利率的信贷服务业务快速扩张,上调18-20年公司净利润分别为6.20、9.40和15.10亿元,维持“增持”评级,看好公司成长为业内领先的金融科技生态圈,并将旗下金融科技板块业务打造为理财、消费、信贷三大板块有机结合的一线金融科技服务平台,考虑到公司未来三年CAGR高于同行业平均,给予18年27倍PE,上调目标价至26.19元/股。(目标价相当于复权后15.37元)

4月23日,广发证券发布研报《金融科技布局逐步完善,流量变现指日可待》,分析师为刘雪峰。研报认为,奥马电器,战略版图已逐步搭建完成:1)通过参股金融机构获得更多金融服务业务许可;2)通过铺设的pos机获得更多商户数据,并基于此提供商户信贷;3)基于钱包生活app这一C端入口提供个人消费金融服务;4)申请、收购、参股其他金融牌照,为未来提供多元化金融服务做铺垫。公司的金融科技业务布局逐步完善,未来B端商户金融服务、C端个人消费金融有望逐步进入收获期,带来公司业绩的快速成长。预计公司2018年-2020年EPS分别为1.10元/股、1.65元/股及2.32元/股,对应当前股价的PE为21倍、14倍及10倍,给予“买入”评级。

来源:中国网