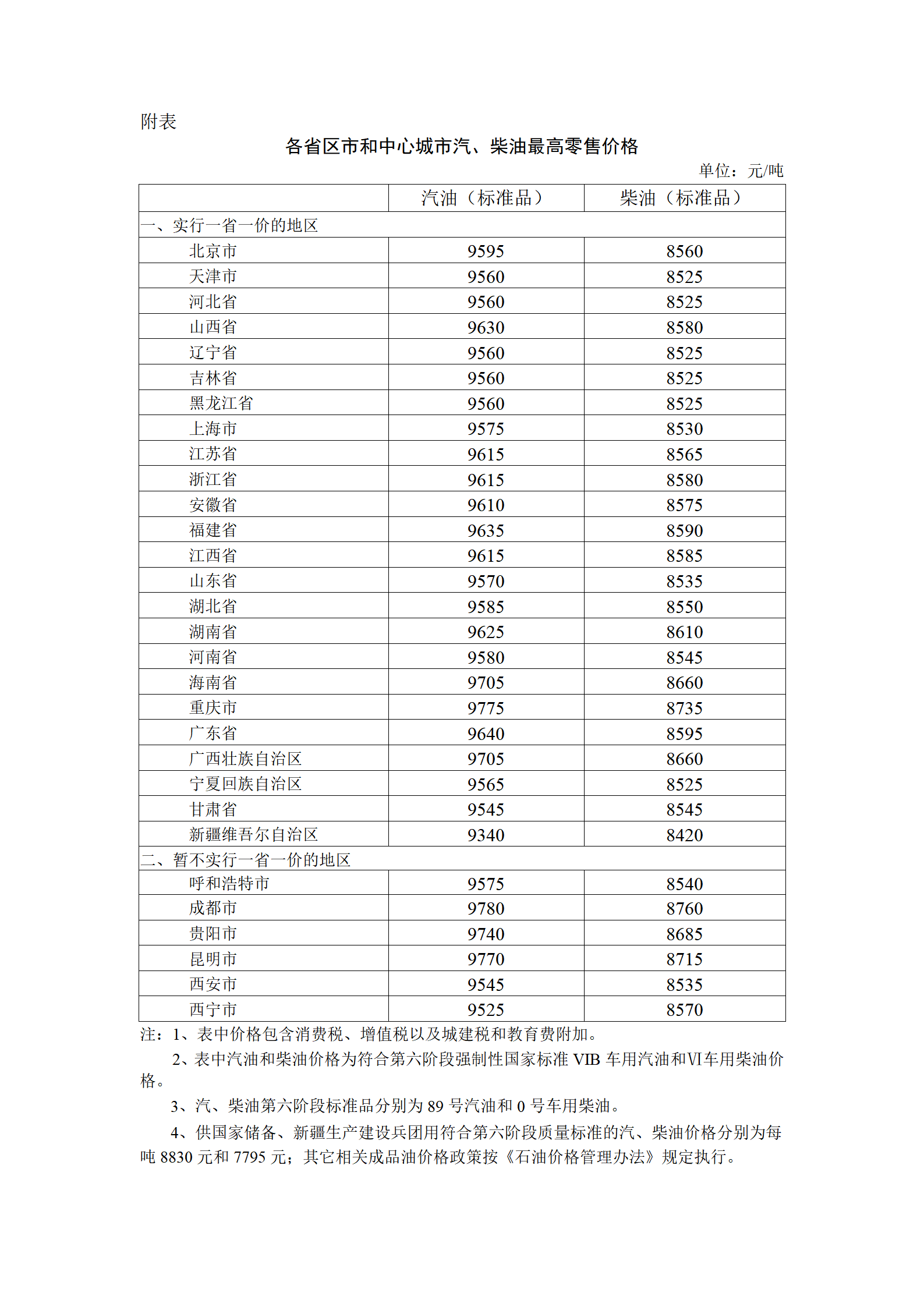

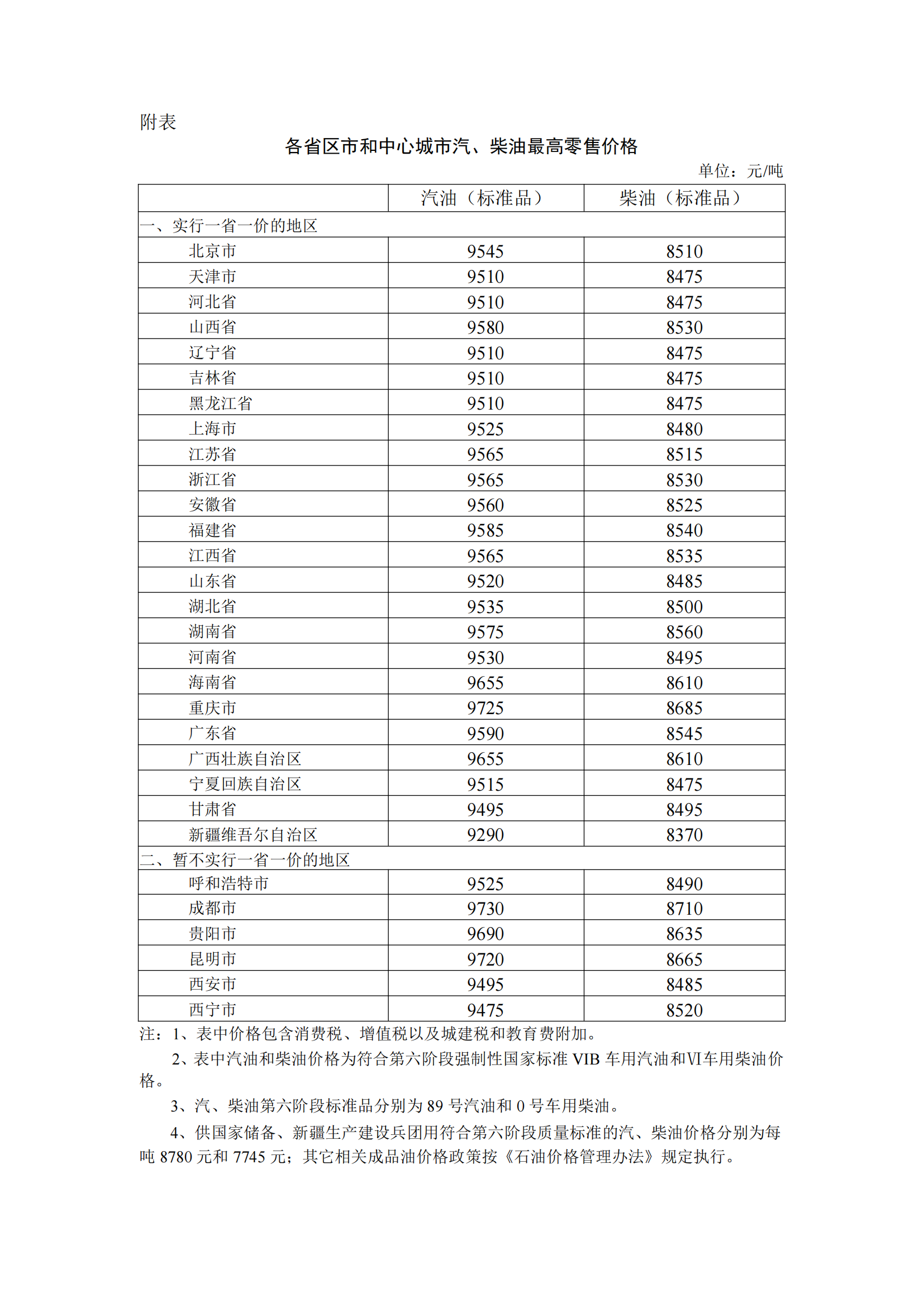

去年互联网健康险保费超120亿元 三年飙增11倍

存四大挑战

值得一提的是,除各类互联网保险险种增速不一之外,上述报告还指出,当前互联网人身保险面临四大挑战。

一是互联网信息安全建设待加强,客户信息保护制度需进一步完善加强互联网信息安全建设,保障互联网保险发展中的客户信息安全是促进行业健康有序发展的必要前提。保险公司拥有大量详细完备的个人和企业信息,以及单证的影像件等业务资料,常被不法分子觊觎。虽然银保监会明确要求银行、保险等金融机构完善客户信息保护制度,但对第三方平台的监管还存在一定的空白,互联网保险有其特有的开放性特征,基于云端的数据资料可能面临泄露风险,加之各保险公司对网络信息安全技术方面的投入力度各异,致使目前互联网人身保险在网络技术安全和客户信息隐私保护方面相对薄弱,存在着一定的安全风险。

二是客户风险识别与控制手段单一,保险公司经营仍存风险敞口为贴合互联网客户投保快、保费低的要求,互联网渠道的人身保险产品如短期防癌险、重疾险和意外险等,多为保费低廉、核保宽松且等待期较短的产品,在客户投保时,第三方平台甚至保险公司自营的官网平台都没有防范逆选择的有效措施,仅依靠客户告知作为投保风险的主要筛选手段,且目前行业缺乏对客户风险识别的大数据支持,造成互联网人身保险前端风险控制不足,保险公司因此面临较大的道德和逆选择风险,一旦发生严重的保险欺诈事件,将会严重影响保险公司偿付能力,甚至对整个行业造成巨大的损失。

三是市场竞争加剧,产品同质化严重。互联网公司从最初的代理卖保险到自主研发产品,再到经营保险公司,互联网技术在保险业全面渗透,互联网人身保险行业也逐渐呈现传统保险公司、专业互联网保险公司及互联网保险中介平台多渠道竞争发展的格局。

四是保险科技应用仍存短板,技术创新仍需加码随着互联网技术的飞速发展,科技正逐渐改变着人们的生活,目前,云计算、大数据、人工智能等保险科技的应用范围也逐渐扩展到保险行业的各个环节,但互联网人身保险科技应用仍存短板。

这一短板主要表现在以下方面:一是保险科技的应用主要集中在技术门槛和附加值较低的运营管理和销售管理等初级环节,在产品研发定价及风险管理等对于数据分析和应用能力要求较高的环节则有待进一步深化;二是保险科技的应用离不开基础数据的支持,随着消费者对保险产品认知的不断提升,如何根据客户需求,开发出更适合互联网销售的碎片化、场景化产品离不开产品开发前期对互联网客户财务状况、健康状况、消费行为等的分析,但由于相关法律法规对于公民个人隐私的保护,目前行业缺乏统一的数据交流共享平台,仅仅靠保险公司自身的数据是远远不够的,如何在保护客户隐私的基础上,合理合规获取相关且可靠的数据是保险公司进行保险科技创新的必要前提。

来源:中国网